贈与税の非課税措置

平成24年1月1日から平成26年12月31日までの間、満20歳以上(贈与を受けた年の1月1日時点)の個人が親などから住宅取得等資金を受けた場合の贈与税が非課税となります。(平成24年4月1日時点)

贈与を受ける者がいずれかを選択します。

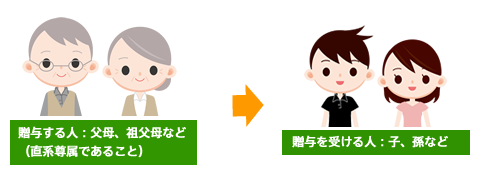

相続時精算課税

父母から贈与を受ける場合に、贈与を受けた年ごとではなく、相続時に贈与財産総額と相続財産を全算した額に対し納税する方法

- 国内に住所を有し、その年の1月1日に20歳以上であること。

- 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

- 贈与を受けた年の翌年の3月15日までに増改築等を行い、その家屋に居住すること。

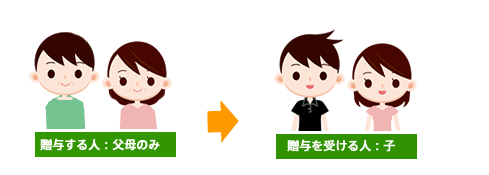

暦年課税

改修工事をした期間が平成22年1月1日~平成23年12月31日

父母や祖父母など直系尊属から贈与を受ける場合に、贈与を受けた年ごとに贈与税を納税する方法

- 国内に住所を有し、その年の1月1日に20歳以上であること。

- 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

- 贈与を受けた年の翌年の3月15日までに増改築等を行い、その家屋に居住すること。

_page001.jpg)